Revista de Historia, N° 18, Noviembre 2017, pp. 56-72 Departamento de Historia, Facultad de Humanidades,

Universidad Nacional del Comahue.

ISSN-e 2591-3190

http://revele.uncoma.edu.ar/htdoc/revele/index.php/historia/index

Devaluación, crecimiento económico y términos de intercambio: Argentina durante 2003-2007

Devaluation, economic growth and terms of trade: Argentina during 2003-2007

El objetivo del trabajo es evaluar la economía argentina post-convertibilidad durante la presidencia de Néstor Kirchner, 2003-2007 y postular que no hubo un cambio estructural, sino un aprovechamiento de una coyuntura internacional altamente favorable debido a los altos términos de intercambio. Los sectores transables lideraron la recuperación luego de la devaluación de 2002, siendo el sector automotriz, el bloque industrial más dinámico. El periodo estuvo caracterizado por los superávits gemelos -fiscal y comercial- siendo éstos una de las fortalezas del modelo. No obstante, la restricción externa siguió presente debido al déficit estructural de la balanza industrial, a la salida de divisas por dividendos y utilidades como consecuencia de la extranjerización de los medios de producción y a la pérdida de competitividad por el resurgimiento de la inflación que erosionó el tipo de cambio real.

Palabras claves: Historia económica; Términos de intercambio; Crecimiento; Devaluación; Restricción externa

Devaluación, crecimiento económico y términos de intercambio…

The objective of the paper is evaluating the Argentine post-convertibility economy during the presidency of Néstor Kirchner, 2003-2007 and postulate that there was no a structural change, but an advantage of a highly favorable international situation due to the high terms of trade. The tradable sectors led the recovery after the 2002 devaluation, with the automobile sector being the most dynamic industrial block. The period was characterized by twin surpluses - fiscal and commercial - these being one of the strengths of the model. However, the external constraint remained present due to the structural deficit of the industrial balance, the outflow of foreign currency for dividends and profits because of the foreignization of the means of production and the loss of competitiveness due to the resurgence of inflation that eroded the Real exchange rate.

Keywords: Economic history; Terms of trade; Growth; Devaluation; External constraint

Fecha de recepción: 18 de septiembre de 2017 Fecha de aceptación: 21 de noviembre de 2017

Néstor Kirchner asume la primera magistratura en mayo de 2003 luego de que Carlos Menem decidiera no participar del ballotage. El desafío era consolidar la recuperación económica y ofrecer respuestas en materia social a los sectores más vulnerables luego del periodo neoliberal. La salida de la convertibilidad había permitido mejorar notablemente los precios relativos de los sectores transables, por lo que la industria manufacturera comenzó a experimentar un crecimiento económico no visto desde décadas atrás. Manzanelli y Basualdo1 expresan que la presidencia de Néstor Kirchner estuvo promovida por las ganancias del capital productivo al calor de la significativa elevación de los salarios reales, el aumento de la competitividad externa derivada del establecimiento de un tipo de cambio alto, el fenomenal aumento de los precios de los commodities agrícolas y el aprovechamiento de la elevada capacidad ociosa asociada con la larga fase recesiva de la crisis de fin de siglo.

En este contexto de mejoramiento de la trayectoria económica, es importante destacar que, en nuestra historia contemporánea, en general, las devaluaciones habían sido contractivas. No obstante, la acontecida en enero de 2002, tuvo matices que la hicieron especial y fue la base de la prosperidad que vivió la economía argentina por lo menos hasta 2008, cuando lentamente, un viejo y conocido flagelo aparece nuevamente. Como expresa Frenkel 2, previo a la devaluación nominal, existía una creencia que ésta no se transformaría en una devaluación real, sino que los agentes económicos ajustarían sus precios según la variación del tipo de cambio nominal –peso/dólar. La realidad fue distinta. La inflación medida en el IPC durante 2002 fue aproximadamente de 40%, mientras que el tipo de cambio nominal (peso/dólar) registró una variación de 236%, siendo el pass-through (que porcentaje de la devaluación se traslada a precios) de apenas 16%.

La explicación de por qué la devaluación no terminó en una contracción del ingreso - como había sucedido en otras experiencias en el pasado- se deduce del fuerte contexto de recesión que acontecía en la economía argentina durante 2001. Se venía de una fuerte caída del PIB (en enero de 2002, se registraban 12 trimestres consecutivos de contracción)

Devaluación, crecimiento económico y términos de intercambio…

y una tasa desocupación que alcanzaba el 20% (y llegaría a 22% en el momento más crítico de la crisis). No había márgenes para subir precios porque el mercado se encontraba muy deprimido y los sectores empresarios prefirieron absorber el shock. Los sindicatos no pidieron fuertes subas de salarios que compensen la pérdida de poder adquisitivo, lo cual derivó en una caída del salario real.

De esta manera, la devaluación nominal se transformó en una devaluación real (el tipo de cambio real mejoró notablemente) permitiendo la recuperación de grandes márgenes de rentabilidad para los sectores de bienes transables. Cuando Néstor Kirchner asume la presidencia, este proceso de recuperación ya estaba en marcha. Casi en simultáneo con la devaluación argentina (enero de 2002), comienzan a crecer fuertemente los precios de las materias primas, lo cual provocó una fuerte mejora de los términos de intercambio, que no solamente beneficio a la Argentina, sino a todos los países en desarrollo productores de materias primas.

El objetivo del trabajo es analizar el desempeño económico de la Argentina después de la devaluación de enero de 2002 y a partir de la asunción de Néstor Kirchner como presidente en mayo de 2003, describiendo los aciertos del nuevo modelo de desarrollo económico y el rol que los términos de intercambio tuvieron durante el periodo. Se parte de la premisa que, si bien la recuperación fue exitosa y los indicadores macroeconómicos registraron una notable mejoría, no hubo cambio estructural y ciertos problemas crónicos siguieron estando, como el déficit de la balanza industrial y la pérdida de divisas por utilidades y dividendos de empresas multinacionales. La restricción externa, vinculante en otros periodos, sólo se relajó un tiempo debido a los altos precios de las materias primas, lo cual permitió la acumulación de reservas y la fortaleza del modelo.

El trabajo se organiza de la siguiente manera. La sección II describe el contexto internacional en el cual transcurre la presidencia de Néstor Kirchner. La sección III analiza el crecimiento económico del periodo, desagregado por sectores. La sección IV presenta la evolución de la balanza comercial y del tipo de cambio real. La sección V examina el comportamiento de las finanzas públicas. La sección VI ofrece las conclusiones.

El hecho más destacado del periodo fue la aparición de China en los mercados mundiales siendo la locomotora del mundo y estimulando fuertemente la demanda de factores e insumos, especialmente de bienes primarios, haciendo subir sus precios. Los términos de intercambios fueron muy beneficiosos para la región en general y para Argentina en particular. Parte del boom de commodities permitió la acumulación de reservas por parte de los gobiernos y la obtención de ingresos vías impuestos al comercio exterior (retenciones a las exportaciones). América Latina registró un buen desempeño – considerando sus tasas históricas – y hasta podría decirse, que fueron las mejores desde la posguerra - con una variación promedio de 4,6%, algo por debajo de África (5,4%) y Europa del Este (5,6%). No obstante, los indicadores de crecimiento fueron muy positivos. La Tabla 1 describe el crecimiento económico mundial por regiones y países, observándose qué el mundo en desarrollo fue la región más dinámica.

TABLA 1. Crecimiento económico por regiones (tasas anuales)

Fuente: Elaboración propia en base al FMI

El análisis del contexto internacional que aconteció durante el gobierno de Néstor Kirchner estaría incompleto sino se describiera la evolución de los términos de intercambio que tanto beneficiaron a la región en general y al país, en particular (véase Figura 1). Esto provocó que las exportaciones se concentren en bienes primarios –soja básicamente- en detrimento de productos con valor agregado. Los términos de intercambio fueron bajos durante los 90s, especialmente para Argentina entre 1998 y 2002, cuando de forma sostenida comienzan a crecer. Este cambio de tendencia mejoró

Devaluación, crecimiento económico y términos de intercambio…

la salud de la balanza de pagos y permitió que el gobierno cuente con recursos para realizar políticas económicas macro-prudenciales de corte keynesiano.

Fuente: Elaboración propia en base a CEPAL

Una consecuencia no deseada de la fuerte demanda de China de commodities, fue la “primarización” que sufrieron las exportaciones de los países de la región. La Figura 2 describe la relación para 4 países de América Latina (el resto sigue la misma tendencia), observándose un crecimiento de la participación de productos primarios dentro del total de exportaciones de bienes. El efecto “China” al impulsar los precios, estimuló a varios países, a ser proveedores de materias primas (cobre, petróleo, gas, soja, etc.). De la muestra, Brasil es el país con mayor proporción de bienes “no commodities”.

Los principales problemas no son sólo exportar bienes con bajo valor agregado, sino, además, quedar expuesto a la enorme variabilidad de los precios, bien documentada por autores clásicos como Díaz Alejandro3 y especialmente, Raúl Prebisch 4. A medida que la economía se recupera, los volúmenes de importaciones crecen muy por encima de los volúmenes de exportaciones, lo cual presiona sobre la balanza comercial. Esto es debido a que las importaciones están asociadas a la necesidad de bienes de consumo y de capitales, necesarios para las familias e industrias, mientras que las exportaciones están vinculadas a la frontera agropecuaria. Los primeros son fuertemente dependiente del ingreso (la elasticidad-ingreso de las importaciones es muy elevada), mientras que la segunda se relaciona con los incentivos a la siembra, al valor del tipo de cambio y los precios internacionales.

Fuente: Elaboración propia en base a CEPAL

En materia económica, la presidencia de Néstor Kirchner será recordada por haber logrado una situación prácticamente inédita a lo largo de nuestra historia economía contemporánea: la obtención de superávits “gemelos”. Esto le dio cierta holgura al gobierno y extendió los grados de libertad de la política económica, la cual siguió en manos de Roberto Lavagna hasta 2005 (heredado del gabinete de Duhalde al igual que otros ministros). La recuperación económica permitió sanar conflictos y penurias, como la crisis de 2001 5. Las tasas de crecimiento económico del PIB (a precios constantes de 1993) son sorprendentes en términos de cifras: durante 2003-2007, la economía registró una suba del PIB promedio anual de 8,8%. Un récord no solo por los niveles sino también por la duración.

A nivel sectorial, la construcción lideró el crecimiento seguido de la industria manufacturera y electricidad, gas y agua (véase Tabla 2). Esto permitió absorber gran cantidad de desocupados, dado que la construcción es mano de obra intensiva. En todos

Devaluación, crecimiento económico y términos de intercambio…

los casos, el PIB sectorial a precios constantes va disminuyendo sus incrementos a medida que la economía se va recuperando.

TABLA 2. Tasas de variación del PIB sectorial (anuales)

Fuente: Elaboración propia en base al INDEC

Nota: sectores seleccionados; variaciones calculadas sobre series a precios constantes de 1993

A medida que se desacelera las tasas de crecimiento de los sectores vinculados a los bienes, se aceleran el de los bienes vinculados a los servicios. Transporte y comunicaciones son los primeros en marcar el sendero de recuperación. Bancos registra una caída durante 2003 y 2004 producto de la devaluación que afectó sus hojas de balance, pero a partir de 2005, inician un sendero de crecimiento. Vale destacar que las variaciones son a precios constantes y en el caso de la intermediación financiera, se ubican por encima de 17%.

La industria manufacturera ha sido el sector que mejoró notablemente su competitividad luego de la devaluación (véase la Tabla 3). No obstante, al igual que con el PIB, hubo comportamientos heterogéneos al interior de la industria. El bloque industrial más favorecido, tanto por los nuevos precios relativos como por los incentivos y régimen especial que tiene debido a su relación con Brasil, fue la industria automotriz. Durante 2003 y 2007 registró un crecimiento anual promedio de 29,1%. Esto está en consonancia con el récord de automóviles producidos y vendidos en el mercado interno. Le siguen en importancia productos textiles (19,2%) y metalmecánica (18,4%).

TABLA 3. Variación de los bloques industriales (tasas anuales)

Fuente: Elaboración propia en base al INDEC

Balanza comercial y tipo de cambio real

La balanza comercial mejoró notablemente a partir de 2002, debido a la suba de los términos de intercambio principalmente, como también –aunque en mucha menor medida

– por la suba del tipo de cambio real. Durante el periodo 2003-2007, la balanza comercial superó los US$10.000 millones en todos los años, acumulando US$70.570 millones de superávit comercial. Este resultado, es un cambio notorio con respecto al periodo neoliberal y es uno de los hechos más trascendentes del proceso. La primera “pata” del nuevo modelo de desarrollo económico, el superávit de la balanza comercial (y también de la cuenta corriente de la balanza de pagos) estaba en marcha. La fase expansiva del proceso se basó en un significativo superávit comercial y de cuenta corriente, que se explicó por los excedentes comerciales de la cuenta mercancías6.

No obstante, al interior de la misma se obtienen comportamientos, nuevamente, heterogéneos: la balanza comercial industrial registró un déficit que fue compensando con el superávit de las balanzas del campo y la energía (véase Tabla 4). Este es un rasgo histórico de la economía argentina, causa de los denominados ciclos de stop and go de los sesenta y setenta. Como expresa Vilas7, el kirchnerismo no consiguió modificar la configuración estructural de la economía ni sus modos de vinculación externa.

El sector industrial es poco competitivo, enfocado al mercado interno, necesitado de insumos para poder crecer (bienes intermedios, piezas y accesorios, bienes de capital),

Devaluación, crecimiento económico y términos de intercambio…

que provee gran demanda de mano de obra en los centros urbanos, especialmente en el Gran Buenos Aires. Como contrapartida, un sector “agrario” (agrícola-ganadero) con una ventaja competitiva internacional, que puede producir bienes a un costo relativamente bajo y obtiene una renta diferencial. Este comentario parece extraído de un manual de economía argentina de los 60s y 70s, pero todavía sigue siendo una realidad, entrando el siglo XXI (Marcelo Diamand8, fue uno de los analistas más lúcido de la época, señalando la existencia de una estructura productiva desequilibrada y la necesidad de instaurar tipos de cambios diferenciados). La industria manufacturera no ha podido diversificarse, ganar mercados externos y convertirse en un exportador de bienes con alto valor agregado (el ejemplo opuesto fue la industria coreana y de los países asiáticos, quienes realizaron un “catch-up” en menos de una generación).

TABLA 4. Balanza comercial por sectores (millones de dólares)

Fuente: Elaboración propia en base al INDEC

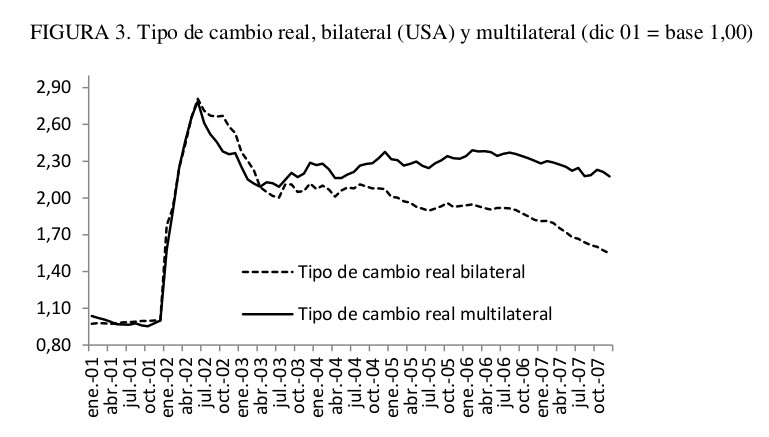

Con respecto al tipo de cambio real, luego del periodo de apreciación cambiaria de los noventa, que finaliza en diciembre de 2001, se produce una devaluación real en 2002 – como consecuencia de la devaluación nominal, con un pico en junio de 2002 – para luego comenzar un extenso proceso de apreciación, aunque todavía con altos márgenes de libertad, que le permitió al sector industrial de bienes transables, mejorar y mantener su nivel de competitividad. Hacia finales de 2007, el tipo de cambio real con Estados Unidos estaba un 54% por encima de diciembre de 2001, mientras que el tipo de cambio real multilateral se ubicaba un 117%. Los grados de libertad eran todavía elevados, pero comenzaban a reducirse.

Fuente: Elaboración propia en base al INDEC

Los precios de exportaciones crecieron por encima de los precios de importaciones (lo cual derivó en una suba de los términos de intercambio), mientras que los volúmenes de importaciones se incrementaron muy por encima de los volúmenes de exportaciones. En el primer caso está asociado al aumento de bienes de consumo, de capital y bienes intermedios que requería la “nueva reindustrialización”, mientras que en el segundo está asociado a los límites de la frontera agropecuaria. Bekerman y González Chiara9 expresan que la dependencia de importaciones industriales –tecnológicas y de insumos- no es una restricción sólo de Argentina y de Latinoamérica en general, y debería avanzarse hacia una diversificación de la estructura productiva y exportadora.

En términos de la literatura académica sobre elasticidades de comercio10, la elasticidad- ingreso de las importaciones se ubica por encima de la elasticidad-ingreso de las exportaciones (efecto ingreso), mientras que el tipo de cambio real (efecto precios) tiene un rol limitado sobre el desempeño de los flujos comerciales. En consecuencia, en ausencia de elevados términos de intercambio, los países tendrían una tendencia a un empeoramiento de su balanza comercial.

Devaluación, crecimiento económico y términos de intercambio…

Katz11 expresa que el viento de cola que tanto benefició a los productores de commodities ha terminado y poco se ha realizado en América Latina en términos de catch-up con la frontera internacional de productividad, en mejoras institucionales y sociales de importancia y en un desarrollo significativo de la capacidad tecnológica doméstica.

Finanzas públicas y acumulación de reservas

El desempeño de las finanzas públicas ha sido una fuente constante de desequilibrios en la economía argentina y determinó en gran medida, el éxito o fracaso de los planes económicos desde la posguerra. Durante el gobierno de Ricardo Alfonsín, la suba en las tasas interés internacionales condicionaron las cuentas públicas debido a que más del 25% de los ingresos públicos se destinaban al pago del servicio de la deuda12. Durante la presidencia de Fernando de la Rúa13, la prima de riesgo país empujó las tasas de interés que el país pagaba hacia arriba, lo cual profundizó el déficit fiscal (resultado financiero) a pesar de haber tenido una mejora del resultado primario (antes del pago de intereses de deuda).

En 2002, el año de transición bajo la presidencia de Duhalde, el resultado primario fue positivo, mientras que el financiero negativo (hubo desembolsos de intereses por un valor de $6.809 millones). A partir de 2003-2007, en todos los años hubo tanto superávit primario como financiero (véase Tabla 5). Fueron los años de la bonanza fiscal, producto de la recuperación económica como de los mejores términos de intercambio de los últimos 25 años. No obstante, este “colchón” de recursos lentamente comienza a disminuir su “grosor” a partir de 2004, en términos del PIB. En 2007, todavía se encontraba en un rango elevado si se lo comparaba con cualquier otro periodo anterior. Es la otra “pata” del modelo, la pata fiscal que permitió obtener los “superávits gemelos”. En términos del PIB, el superávit primario superó 3%.

TABLA 5. Resulta primario y financiero (en $M y %PIB)

Fuente: Elaboración propia en base al MECON

Uno de los hechos relevantes del periodo fue el pago al Fondo Monetario Internacional (FMI) realizado en 2006 que permitió consolidar la posición de “independencia” con respecto a los organismos internacionales de crédito y dejar de recibir las clásicas auditorias o misiones técnicas. El desembolso fue cercano a los US$10.000 millones, algo inédito en la historia económica mundial. Si bien todavía quedaban acuerdos por realizar (como por ejemplo con el Club de Paris), el pago al FMI tuvo una representación simbólica como signo de autarquía. Después de más de 50 años, Argentina no le debía más y anulaba su intervención política dentro de las incumbencias del país.

La balanza de pagos registró una enorme mejoría, especialmente en la cuenta corriente (véase Tabla 6). Por un lado, se observa cómo impacto el boom de precios de los commodities en la cuenta mercancías, que permitió obtener un superávit comercial acumulado de US70.570 millones. Por otro lado, se aprecia el déficit crónico de la balanza de servicios (-US$4.529 millones) y especialmente, de la de rentas, debido al impacto, por un lado, de los intereses de deuda y de los dividendos. Ambos conceptos representaron un déficit de alrededor US$40.000 millones, más de la mitad del superávit comercial. Dentro de la cuenta financiera, se observa el pago al FMI en 2006 en el rubro de sector bancario, dado que el mismo se realizó a través del BCRA.

TABLA 6. Balanza de pagos (U$S Millones)

Devaluación, crecimiento económico y términos de intercambio…

Fuente: Elaboración propia en base al INDEC

Como expresan Cantamutto, Schorr y Wainer14, la acumulación de reservas fue una tendencia mundial del periodo, siendo Asia oriental y el Pacifico los protagonistas centrales. Seguido de Oriente medio, el norte de África, y luego recién América Latina y el Caribe; la captación de divisas por parte de regiones periféricas estuvo estrechamente vinculado con una coyuntura favorable en materia de términos de intercambio. El resultado de Argentina es uno de una tendencia general.

Kulfas15 realiza un análisis integral del proceso 2003-2015, denominándolo “los tres kirchnerismos”, señalando la heterogeneidad del periodo y la polarización del análisis político y académico en términos de “década ganada” o “década pérdida”. Concluye que faltó un estilo de desarrollo en Argentina que pueda lograr crecimiento económico sostenible con equidad distributiva, y que, a su vez, pueda superar las restricciones del sector externo.

El trabajo describió la presidencia de Néstor Kirchner en sus aspectos económicos e internacionales. Del análisis se desprende un contexto mundial muy favorable, con todas las regiones creciendo a tasas elevadas, mucho más las economías en desarrollo. La demanda de China de insumos y factores estimuló los términos de intercambio, favoreciendo a los países productores de commodities.

A nivel local, la economía se recuperó luego de la crisis de 2001/2 y logró evitar una depresión luego de la devaluación. Los sectores productores de bienes transables lideraron el crecimiento en los primeros años, dando paso a los servicios hacia el final del periodo.

Las cuentas públicas fueron superavitarias, obteniéndose un ahorro que permitió desendeudar al país luego de los años críticos de la convertibilidad. En simultáneo, el sector externo registró una mejora notable, siendo la cuenta corriente superavitaria en todo el periodo. La mejora en la administración de la política económica permitió obtener “superávits gemelos”, aprovechando la bonanza internacional.

No obstante, se observan problemas estructurales que no han cambiado a pesar de los nuevos precios relativos y de haber salido de un régimen de tipo de cambio fijo como fue la convertibilidad. Primero, la balanza comercial industrial sigue siendo fuertemente negativa, señalando la incapacidad del sector de alcanzar estándares de competitividad internacionales que le permitan insertar productos domésticos en mercados externos. Segundo, a pesar de la mejora en la cuenta corriente de la balanza de pagos, la cuenta rentas de inversión siguió siendo negativa en aproximadamente diez mil millones de dólares por año, señalando la extranjerización del capital. Este drenaje de divisas es permanente y no está relacionado a un tipo de cambio real alto o bajo, sino a la baja participación de empresas argentinas operando en el resto del mundo y a la alta proporción de empresas extranjeras en el país. Tercero, se consolidó la concentración de las exportaciones en bienes primarios, de bajo valor agregado, y de elevada volatilidad y variabilidad en sus precios. Este hecho estilizado, no fue propio solamente de Argentina, sino de todos los países productores de commodities. A corto plazo, si bien el país se benefició por mayores exportaciones en valor y recibió un boom de divisas por los altos precios de la soja, esto fue en detrimento del mediano y largo plazo. La literatura académica llama a este fenómeno “la maldición de los recursos naturales”. Países en vías de desarrollo, se especializan en bienes primarios, con una alta volatilidad en sus precios y una problemática dependencia de las divisas que éstas generan.

Se concluye que fue un periodo muy satisfactorio en términos económicos, con una mejora de todos los indicadores. A pesar de estos logros, se observa que no hubo un cambio estructural de la economía argentina, siendo el sector externo su talón de Aquiles. El país sigue exportando productos de bajo valor agregado y de elevada volatilidad en sus precios; la cuenta rentas de inversión es estructuralmente deficitaria y la balanza industrial es permanentemente deficitaria. La administración de Néstor Kirchner capitalizó una bonanza mundial y el país creció en un contexto que el mundo en desarrollo fue la locomotora del proceso. La agenda de investigación futura extenderá el análisis hasta 2015, para apreciar los límites del modelo instaurado en 2003.

Devaluación, crecimiento económico y términos de intercambio…

Albornoz Maximiliano, “Elasticidades de comercio exterior en Latinoamérica. Estimaciones para el periodo 1993-2014”, Tesis de Maestría en Economía, 2016, Departamento de Economía, Universidad Nacional de La Plata.

Bekerman, Marta, Anabel González Chiara, “Políticas productivas y desarrollo en América Latina”, Realidad Económica, 305, 2017, pp. 118-132.

Cantamutto, Francisco, Martin Schorr, Andres Wainer, “El sector externo de la economía argentina durante los gobiernos del kirchnerismo (2003-2015)”, Realidad Económica, 2016, 304, pp. 41-73.

Damill, Mario, Roberto Frenkel, R, Martin Rapetti, “La deuda argentina: historia, default y reestructuración”, Documento CEDES, 2005.

Diamand, Marcelo, “La estructura productiva desequilibrada argentina y el tipo de cambio”, Desarrollo Económico, 1972, pp. 25-47.

Díaz Alejandro, Carlos, Ensayos sobre la historia económica argentina, Buenos Aires, Amorrortu, 1970.

Dornbusch, Rudiger, Juan Carlos De Pablo, “The Austral Plan”, en Developing Country Debt and Economic Performance, Chicago, University of Chicago Press, 1990.

Frenkel, Julia, “El impacto inflacionario de la depreciación cambiaria en 2002 en Argentina”, Seminario de integración y aplicación, 2003, Facultad de Ciencias Económicas, UBA.

Katz, Jorge, “Adiós al viento de cola: se abre un nuevo ciclo de ajuste estructural”,

Desarrollo Productivo-CEPAL, 2016, 202.

Kulfas, Matías, Los tres kirchnerismos, Buenos Aires, Siglo 21 editores, 2016.

Manzanelli, Pablo, Eduardo Basualdo, “Régimen de acumulación durante el ciclo de gobiernos Kirchneristas”, Realidad Económica, 2016, pp. 304, 6-40.

Massot, Juan José, La economía argentina 2003-2012, Buenos Aires, Edicon, 2012.

Prebisch, Raúl, “El desarrollo económico de la América Latina y algunos de sus principales problemas”, CEPAL, 1949, pp. 1-34.

Vilas, Carlos, “Políticas, Estado y Clases en el kirchnerismo: Una interpretación”,

Realidad Económica, 2017, 305, pp. 33-63.

![]()

* Universidad de Morón - Universidad Nacional del Oeste. Doctorando en Ciencias Económicas UBA- Magister en Economía UNLP- Licenciado en Economía- UBA- Profesor en docencia media y superior- INSPT. Profesor adjunto de Microeconomía y Macroeconomía y Política Económica- UBA. Profesor adjunto de Economía 1 y Economía 2- UNO. Profesor adjunto de Historia del Pensamiento Económico- UM. Director de proyectos de investigación en la UM. Asesor de Economía- CECyT-FACPCE.

[1]Pablo Manzanelli, Eduardo Basualdo, “Régimen de acumulación durante el ciclo de gobiernos Kirchneristas”, Realidad Económica, 2016, pp. 304, 6-40.

[2] Julia Frenkel, “El impacto inflacionario de la depreciación cambiaria en 2002 en Argentina”, Seminario de integración y aplicación, 2003, Facultad de Ciencias Económicas, UBA.

[3]Carlos Díaz Alejandro, Ensayos sobre la historia económica argentina, Buenos Aires, Amorrortu, 1970.

[4] Raúl Prebisch, “El desarrollo económico de la América Latina y algunos de sus principales problemas”, CEPAL, 1949, pp. 1-34

[5] Juan José Massot, La economía argentina 2003-2012, Buenos Aires, Edicon, 2012.

[6]Francisco Cantamutto, Martin Schorr, Andres Wainer, “El sector externo de la economía argentina durante los gobiernos del kirchnerismo (2003-2015)”, Realidad Económica, 2016, 304, pp. 41-73.

[7] Carlos Vilas, “Políticas, Estado y Clases en el kirchnerismo: Una interpretación”, Realidad Económica, 2017, 305, pp. 33-63.

[8]Marcelo Diamand, “La estructura productiva desequilibrada argentina y el tipo de cambio”, Desarrollo Económico, 1972, pp. 25-47.

9 Marta Bekerman, Anabel González Chiara, “Políticas productivas y desarrollo en América Latina”,Realidad Económica, 305, 2017, pp. 118-132.

[10] Maximiliano Albornoz, “Elasticidades de comercio exterior en Latinoamérica. Estimaciones para el periodo 1993-2014”, Tesis de Maestría en Economía, 2016, Departamento de Economía, Universidad Nacional de La Plata.

[11]Jorge Katz, “Adiós al viento de cola: se abre un nuevo ciclo de ajuste estructural”, Desarrollo Productivo- CEPAL, 2016, 202.

[12]Rudiger Dornbusch, Juan Carlos De Pablo, “The Austral Plan”, en Developing Country Debt and Economic Performance, Chicago, University of Chicago Press, 1990.

[13] Mario Damill, Roberto Frenkel, R, Martin Rapetti, “La deuda argentina: historia, default y reestructuración”, Documento CEDES, 2005.

[14] Francisco Cantamutto, Martin Schorr, Andres Wainer, “El sector externo de la economía argentina durante los gobiernos del kirchnerismo…, pp. 41-73.

[15]Matías Kulfas, Los tres kirchnerismos, Buenos Aires, Siglo 21 editores, 2016